为投资者提供专业资讯服务

资讯传递价值,专业伴随成长!

——腾讯官方证券投资平台

声明:本文根据公开信息整理,所有内容不构成投资建议,股市有风险,投资需谨慎。

核心看点

1、投资日历:展望本周市场,国家统计局将公布3月PMI数据;外盘方面,美国将公布2月核心PCE物价指数;产业重要事件方面,光网络与通信博览会等多个行业盛会召开;根据发行安排,有2只新股将迎申购。

2、机会前瞻:短期利好事件方面,国常会提出进一步优化房地产政策,机构建议关注四条主线;金融监管总局强化银行保险机构数据安全管理,机构看好这些股;储能系统向大容量演进,阳光电源发布2000V光储高压系统。中长期来看,传媒、煤炭、银行等行业也有催化。

3、机构动向:上周机构调研个股中,索辰科技最受关注。券商上调康辰药业、招商蛇口等多只股盈利预测。展望后市,申万宏源认为,分红比例提升迎来集中验证期,高股息思潮正在被强化,高股息的进攻性可能增强。

4、风险预警:上周解禁比例最大的是通业科技,解禁比例为75%;机构下调多只股票净利润预测,按调整幅度排序为金地集团、民和股份等。天赐材料、汤臣倍健等多股评级近期遭券商下调。

5、经济数据:美联储3月维持利率不变,符合预期,鲍威尔讲话偏鸽,释放出即将开始放慢缩表的信号,降息预期小幅升温。

6、市场复盘:上周主要宽基指数多数下跌,仅中证1000指数小幅上涨;传媒、农林牧渔等板块领涨,最牛股为Kimi概念华策影视,周涨幅达95%;北向资金全周净卖出77.77亿元,宁德时代获抢筹近20亿。

1

投资日历

(1)经济数据及事件前瞻

展望本周市场,国家统计局将公布3月PMI数据。招商银行认为,2月PMI环比微跌,连续第五个月位于收缩区间。需求修复动能持续偏弱,企业生产因季节性因素暂时遇阻,持续影响企业采购与库存。前瞻地看,节后开工渐入春旺,3月PMI指数环比或季节性止跌回升,但仍位于荣枯线以下。

另外,A股年报披露将逐步进入高峰期,本周将有近千家公司披露2023年年报。

外盘方面,数据中最瞩目的当属周五的美国2月个人消费支出报告,其中将有美联储最青睐的通胀指标——核心PCE物价指数。另外有多位美联储高官将露面发言,包括主席鲍威尔、理事库克、沃勒,另外还有亚特兰大联储主席博斯蒂克,四人都是今年FOMC的票委,可能会透露有关未来利率路径的进一步线索。

产业重要事件方面,有多个行业盛会将于近期召开,第49届光网络与通信研讨会及博览会(OFC)3月24日至28日在美国加州圣地亚哥会展中心举行,OFC目前已被公认为光通信领域中全球规格最高、规模最大、历史最悠久、专业性最强、影响力最大的国际性盛会。另外,雷军发微博称,计划在3月28日发布会上公布小米SU7价格。

(2)新股日历

根据发行安排,本周将有2只新股申购。其中,中瑞股份是国内领先的锂电池精密安全结构件研发及制造商;灿芯股份是一家专注于提供一站式芯片定制服务的集成电路设计服务企业。

2

机会前瞻

短期利好事件方面,国常会提出进一步优化房地产政策,机构建议关注四条主线;金融监管总局强化银行保险机构数据安全管理,机构看好这些股;储能系统向大容量演进,阳光电源发布2000V光储高压系统。中长期来看,传媒、煤炭、银行等行业也有催化。

(1)短期事件驱动

1、国常会提出进一步优化房地产政策,机构建议关注四条主线

周五晚间国常会提出,要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展。

中银证券认为,近期中央的各类表态释放了积极信号,宏观与行业供需两端政策也有望继续发力,市场预期和信心或有望逐步修复,推动房地产行业供求关系达到新的平衡点。建议关注四条主线:1)无流动性风险且拿地销售基本面较好的央国企:保利发展、招商蛇口。2)安全系数相对较高的民企:滨江集团、美的置业。3)底部回升、弹性较大的公司:金地集团、龙湖集团。4)有城中村改造和保障房建设、或REITs相关主题机会的:中交地产、城建发展。

2、金融监管总局强化银行保险机构数据安全管理,机构看好这些股

3月22日,国家金融监督管理总局就《银行保险机构数据安全管理办法》公开征求意见。意见提出,银行保险机构应当统筹发展和安全,落实国家大数据战略,推进数据基础设施建设,加大数据创新应用力度,促进以数据为关键要素的数字经济发展,提升金融服务的智能化水平,创新普惠金融服务模式,增强防范化解风险的能力。

中泰证券表示,近些年,我国数据安全法治治理体系建设取得重要进展,数据安全治理进入“标准化”法治时代,利好政策不断,预计到2025年,我国数据安全产业规模超过1500亿元,年复合增长率超过30%。建议关注启明星辰、亚信安全、安恒信息、三未信安等股。

3、储能系统向大容量演进,阳光电源发布2000V光储高压系统

近期,阳光电源正式推出光储高压2000V系统技术。据公司有关负责人介绍,2000V储能系统初始投资成本可节省4.5分/Wh,运维成本节省7.5分/Wh,100GWh储能电站初始投资成本可节省120亿元。

银河证券研报指出,当前全球局势复杂变化将加速能源转型,积极看待海外光储市场需求,关注盈利较强、品牌渠道占优的逆变器企业。国内2023年新型储能装机超45GWh成绩亮眼,2024年储能依旧是增速最高赛道,高竞争与高增长共存,国内招标趋严,看好具备规模、品牌优势的企业以及建议提前关注长时储能领域,如固德威、德业股份、阳光电源等。

(2)中长期行业看点

1、传媒

OpenAI高管们近来与影视行业接触频繁,本周有望前往洛杉矶会面好莱坞电影公司、媒体行业高管和经纪公司,旨在鼓励电影制片人将Sora融入到创作流程中。

国泰君安解读:1)AI视频生成工具发展速度超预期,目前已可辅助生成完整视频;

2)目前已有AI动画、AI微短剧、AI二创电影作品落地,未来或涌现更多AI精品影视作品;

3)国内三月票房超预期,AI影视持续迎催化,建议关注影视院线及IP版权公司。

(来源:国泰君安,《OpenAI或携Sora拜访好莱坞,AI影视落地望加速》,2024-3-24)

相关ETF:传媒ETF(159805)

2、煤炭

2024年以来煤炭板块再次跑赢大盘,虽然近期受红利板块回调和需求不及预期负面影响,但至3月21日累计涨幅仍达10.7%,排名各行业指数1/30。

广发证券解读:1)随着开工进一步增加,预计工业用电及建材、化工、冶金等非电需求有望稳步提升。产地安监维持常态化,煤炭供需宽松局面或逐步缓解;

2)预计未来五年全球煤炭供给难有增长,需求整体稳健,煤价或维持稳健。且煤炭企业资本开支持续下降,高盈利和现金流有望持续;

3)24Q1煤炭市场小幅波动,但煤价整体仍处于中高位水平,行业平均股息率达6%以上,低估值和高股息优势显著。

(来源:广发证券,《煤炭复盘:电煤需求高增长,国内减产明显》,2024-3-22)

相关ETF:煤炭ETF(515220)

3、银行

在3月21日的国新办新闻发布会上,中国人民银行副行长宣昌能表示,我国存款准备金率平均水平还有7%,仍然是投放流动性的重要手段。法定存款准备金率仍有下降空间。

信达证券解读:1)货币政策值得期待,看好银行基本面改善。年初以来利好政策频出,央行降准、再贴现利率下调、降息,监管强调金融满足房地产融资、支持实体经济、防范金融风险;

2)未来积极的财政政策及货币政策有望出台,在政策利好带动经济预期改善的背景下,银行基本面和估值均有望得到修复。

(来源:信达证券,《央行再提降准,银行后续仍有空间》,2024-3-23)

相关ETF:银行ETF(159887)

3

机构动向

(1)十大机构策略

(2)一周机构调研Top5

上周机构调研活动中,接待机构数量居前的公司为索辰科技、汤臣倍健、长春高新、华锐精密、天润工业。

索辰科技在调研活动中表示,公司的六维力感应器技术已相当成熟,后续发展将集中在力控算法,并将结合视觉控制实现多模态控制来构建一个完善的机器人控制系统。在软件层面,我们会致力于软件定义的机器人领域,从需求定义到产品设计、性能优化以及控制算法的仿真验证,提供一整套的机器人软件解决方案。

(3)机构盈利预测上调TOP5

上周机构上调多只股票净利润预测,按上调幅度排序前五为康辰药业、招商蛇口、平煤股份、君亭酒店、潍柴动力。

康辰药业近期公告称,公司中药创新药金草片在女性盆腔炎性疾病后遗症慢性盆腔痛患者中开展的多中心、随机、双盲、安慰剂平行对照Ⅲ期临床已达主要终点。华金证券点评称,金草片Ⅲ期已达主要终点,有望填补国内治疗空白,在研管线逐步收获,KC1036望提供ESCC后线用药新选择。上调原有盈利预测,预计公司2023-2025年归母净利润分别为1.61/1.96/2.35亿元(前值1.28/1.42/1.67亿元),增速分别为59%/22%/20%,对应PE分别为31/26/21倍,维持“买入-B”建议。

4

风险预警

(1)一周解禁提示

本周解禁比例最大的是通业科技,解禁比例为75%,上市流通日期为3月29日,解禁类型为首发原股东配售股份。按照最新收盘价,这部分解禁股市值达12.95亿元。

(2)机构盈利预测下调TOP5

上周机构下调多只股票净利润预测,按调整幅度排序为金地集团、民和股份、上海石化、海螺水泥、瑞华泰。

金地集团发布年报,2023年实现营收981.3亿元,同比下降18.4%;归母净利润8.9亿元,同比下降85.5%。开源证券点评称,受项目结转规模和毛利率下降影响,公司业绩承压,土储相对充足,聚焦一二线城市,债务结构持续优化,多元业务经营稳健。受行业销售低迷影响,公司高价地项目结转和存货计提减值侵蚀利润,下调2024-2025年并新增2026年盈利预测,预计公司2024-2026年归母净利润为9.6、10.5、12.4亿元(2024-2025年前值为42.3、46.2亿元)。

(3)机构下调评级

近一个月以来,天赐材料、汤臣倍健等股评级遭下调。天赐材料发布业绩快报显示,2023年全年营收155.06亿元,同比下降30.52%;全年归母业绩19.08 亿,同比下降66%。中信建投点评称,业绩下滑主要因电解液产品单位毛利减少、磷酸铁业务盈利不及预期、存货跌价计提减值有关。考虑下游需求增速减缓、上游原材料产能释放,我们认为电解液售价、单吨盈利维持或将维持底部区间,给予公司“增持”评级。

5

经济数据

(1)国际经济数据及解读

1、美联储3月维持利率不变,符合预期

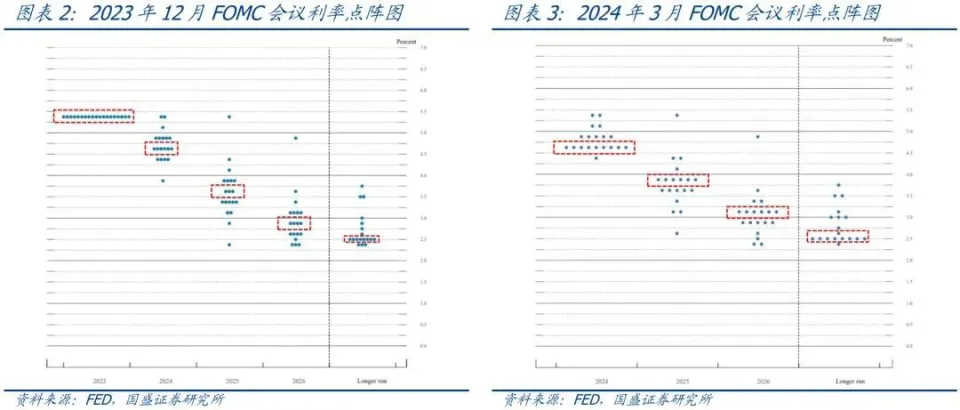

3月21日,美联储宣布继续将联邦基金利率目标区间维持在5.25%-5.5%之间,这是自去年9月以来连续第五次维持利率不变。

点阵图:2024年底利率预期保持4.5-4.75%不变,即依然维持年内降息75bp。

上调经济和通胀预测:与彭博调查最新的一致预期相比,美联储对经济的预期比市场更乐观,对通胀的预测略高于市场。

鲍威尔讲话偏鸽,释放出即将开始放慢缩表的信号,降息预期小幅升温:本次FOMC会议前,由于连续2个月就业和通胀数据超预期,市场担忧美联储可能推迟降息时点。但本次会议表明,通胀和就业数据并未改变美联储对前景的判断,从而令市场情绪得到了极大提振。目前看,5月开始放慢缩表、6月首次降息是大概率事件,短期流动性有望维持宽裕,市场风险偏好也将有所修复。

6

市场复盘

(1)宽基指数回顾

上周主要宽基指数多数下跌,仅中证1000指数小幅上涨。中信证券建议,投资者可以继续坚持杠铃策略,以红利资产作为底仓,聚焦盈利和现金流稳定,关注水电、财险、家电等行业。此外,可关注新质生产力主题,在活跃资金仓位系统性抬升前仍可积极参与。

(2)行业板块涨跌回顾

上周申万行业中,传媒、农林牧渔等板块领涨。传媒板块领涨题材为Kimi,中国银河证券认为,Kimi智能助手迭代速度超预期,Kimi智能助手是AGI进程中的又一“里程碑”,宣布大模型正式进入“长文本时代”,继续坚定2024年是AI应用元年。

(3)牛熊股回顾

上周最牛股为Kimi概念华策影视,周涨幅达95%,华策影视表示,目前公司与月之暗面公司保持着密切的沟通,但暂无任何书面协议落地;排名第二的为铜缆高速连接器概念鼎通科技,周涨幅达65%,消息面上,英伟达发布的首款Blackwell芯片GB200采用“铜缆连接”。

(4)北上资金动向

上周北向资金净卖出77.77亿元,从个股角度看,宁德时代获抢筹近20亿,五粮液、美的集团等股净买入居前;药明康德、贵州茅台、中科创达等股遭净卖出居前。

(5)融资融券动向

上周融资资金抢筹居前的股票包括药明康德、中科曙光、中国平安、卧龙电驱、长安汽车。

来源:https://view.inews.qq.com/k/20240325A0018W00

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |  /1

/1