一语成谶,李长江曾经提到的极端情况出现了,要当行业领袖的碧桂园服务却连续两年业绩滑坡。

2022年是对并购开刀,2023年是对并购和关联方“两肋插刀”。

3月27日,规模一哥碧桂园发布了2023年全年业绩,最辣眼睛的指标是:

净利润5.17亿,同比大降77.2%。

虽然剧情早被两份业绩预告剧透,但其股价还是忐忑的跌了一丢丢。

下面我们分析下2023年碧桂园服务主要业绩指标。勿爷整理如下:

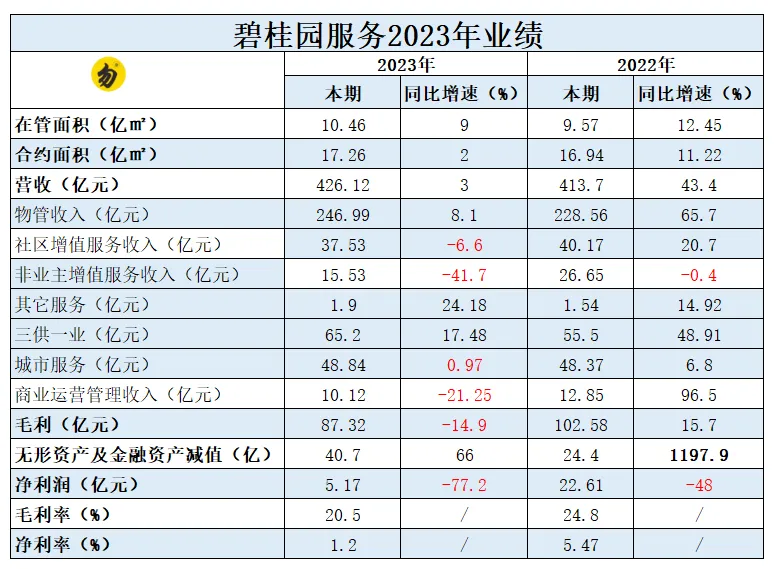

如图所述,算上三供一业,在管面积超过了10亿平方米,合约面积达到了17.26亿平方米。碧桂园服务规模上依然无可匹敌,妥妥的规模一哥。

总营收426.12亿,圈内几乎没有对手,但同比增速仅有4%。原因是去年只有非业主增值服务1个“减分项”,而今年变成了3个。

虽然除“其它收入”外的6大收入板块中,物管收入、三供一业和城市服务录得正增长,但三个减项明显拖累了营收整体增速。

其中社区增值服务收入、商管收入首次下滑,非业主增值服务连续两连降。

按照年报解释,受房地产行业颓势和消费降级影响,家装中介业务、传媒业务缩减,导致社区增值服务收入下降。

而房地产行业大环境影响下,非业主增值服务收入本届业绩大降41.7%,仅占总收入的3.6%。拖累了营收,好处是增强了独立性,关联交易占比已不到5%,低于万物云和部分物企。

同时影响的还有商管收入,比去年同期少贡献了2个小目标。

不过有一说一,虽然营收微增,但在轻规模重质量的当下,碧桂园服务盈利水平收到了不小的挑战。

如毛利和净利增速分别下滑14.9%、77.2%,拉跨了规模一哥的派头。

原因之一,是继续对并购产生的商誉计提减值,原因之二是首次对关联方款项计提减值。

相比2022年对三宗并购形成的商誉减值18.6亿,碧桂园服务本次增至4宗,合计金额14.69亿,加上其它商誉减值,超过37.5亿。其中连同去年的武汉雪域,一共有4宗收购商誉归零,意味着四宗收购以失败告终。

而对关联方应收账款计提大额减值21.99亿,是碧桂园服务上市以来首次,占2023年关联方总应收账款的73.4%。对关联方应收账款和商誉减值,合计59.5亿,占总毛利的68.14%。换句话说,如果没有大额减值,碧桂园服务的盈利水平不会如此尴尬。不偏不倚的讲,碧桂园服务的情形和大部分物企一样,都遇到了行业性难题。就看物企如何应对,如何及早到达彼岸。如上提到的关联交易占比不到5%,独立性有了。若再利用好物管收入和城市服务收入等其它引擎,加上管理层的运筹帷幄,基本盘稳健的碧桂园服务未来可期。但眼下而言,市场可能纠结的问题勿爷觉得有如下几点:01.大额计提减值未来年度会不会发生。毕竟李长江在任时并购了那么多项目,目前已有4家减值,如果并购整合效果不好,达不到预期,是不是继续自斩。

而关联方大额减值,虽然本期业绩已经计提了大部分,但若如,再次计提,业绩如何保证?这一点业绩会上并没明确表示。02.账面现金还在不在年报数据显示,碧桂园服务账面有126.4个小目标。勿爷觉得能发出年报,肯定是审核过关的,意味着钱还在,没有被关联方挪用,大家就放心吧。03.为什么没有继续回购既然账上有钱,为什么没继续回购?万物云解释说,回购并没能让市场重建信心。勿爷觉得可能是万物云药方剂量不够,而碧桂园服务去年8月官宣将回购3.37股,斥资接近30亿港币,但最终只回购了6次,耗资2.67亿,之后便没了下文。

在勿爷看来,可能和新掌门徐彬淮上任后的战略有一定关系。大笔回购是李长江时期提出的,8月公告官宣,但两个月后李长江便卸任。从、千亿目标。

勿爷猜测,可能好钢要用到刀刃上,大笔回购或许也被否定了。

用业绩会上管理层的表述,只有在极端情况下,必要的时候,才会出手回购保护投资者的利益。被套的韭菜只能再等等了。

综上,碧桂园服务在“两肋插刀”后,业绩增速溜车,管理层称这是阵痛期。勿爷觉得,也是行业阵痛期。

如果说李长江时代是向规模要利润,独领风骚。那么通过业绩会上管理层发言,徐彬淮掌舵下的碧桂园服务将向管理要利润。

前几年,碧桂园服务还和万物云同台竞技,都表示过要做行业领袖,如今看来,为并购和关联方埋单的碧桂园服务已然失了先机。

来源:https://view.inews.qq.com/k/20240327A09K8X00

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |  /1

/1